医疗行业作为兼具民生属性与技术壁垒的特殊领域,其一级市场投资主要围绕政策导向、市场需求与技术突破三大核心维度展开。在政策体系不断完善、人口老龄化加速、创新技术迭代升级的背景下,医疗一级市场已告别野蛮生长的粗放时代,进入“精准聚焦、价值驱动”的理性投资新阶段。

一、政策体系不断完善

政策红利是医疗一级市场投资的核心风向标,尤其是医保、审评审批与资本市场改革三条政策主线,直接决定投资赛道的热度与退出路径的通畅度。当前,药品、高值耗材集采持续常态化、扩容化,覆盖范围从通用类耗材、仿制药逐步延伸至高端器械、创新剂型,持续压缩行业粗放式盈利空间,彻底终结了“靠单品红利、渠道溢价”的传统盈利模式。同时,医保支付方式改革持续深化,DRG/DIP付费全面落地,倒逼医疗机构控费提质,向上传导至上游药械企业,导致产品定价、市场放量存在较大不确定性。

但是,国内医疗改革的核心逻辑已从“普惠控费”转向“控费与创新并重”。一方面,集采常态化针对同质化成熟产品挤泡沫,净化行业竞争环境,为创新产品“腾笼换鸟”;另一方面,国家持续加大对硬核医疗创新的扶持力度,将医药行业列为新兴支柱产业,通过创新药械优先审评、医保创新准入、专项产业补贴等政策,助力源头创新、国产高端突破。整体来看,政策并非全面收紧,而是淘汰低端内卷、赋能高端创新,政策免疫性强、符合产业升级方向的赛道,将持续享受政策红利,形成确定性成长空间。

(一)医保平稳支撑

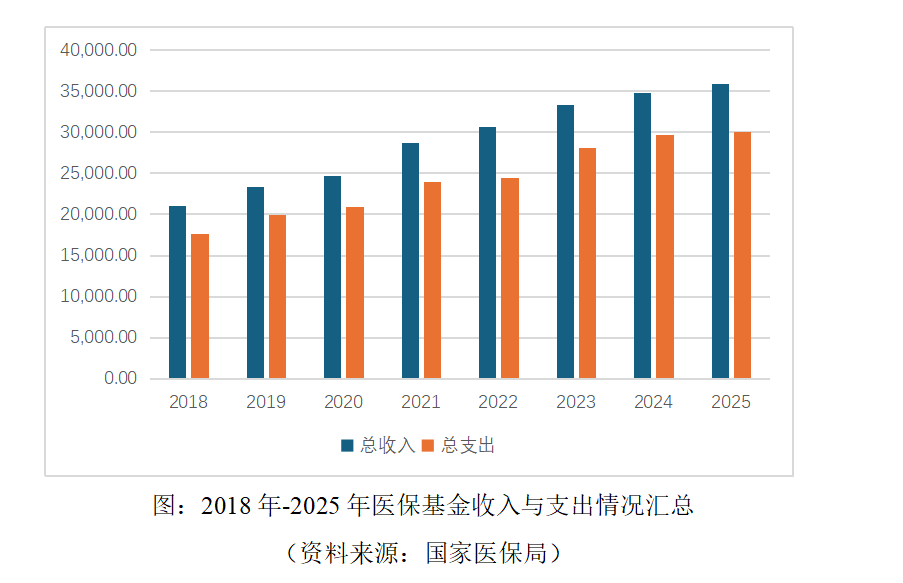

截至2025年底,全国医保参保13.3亿人,参保率巩固在95%。2025年,全国医保基金总收入3.6万亿元,总支出3万亿元。从2018年医保局成立以来,医保基金累计支出19.5万亿元,既为广大人民群众看病就医提供了坚实保障,也为医药行业发展、医药技术进步、产业能力提升提供了有力支持。

(二)审评稳步增长鼓励创新

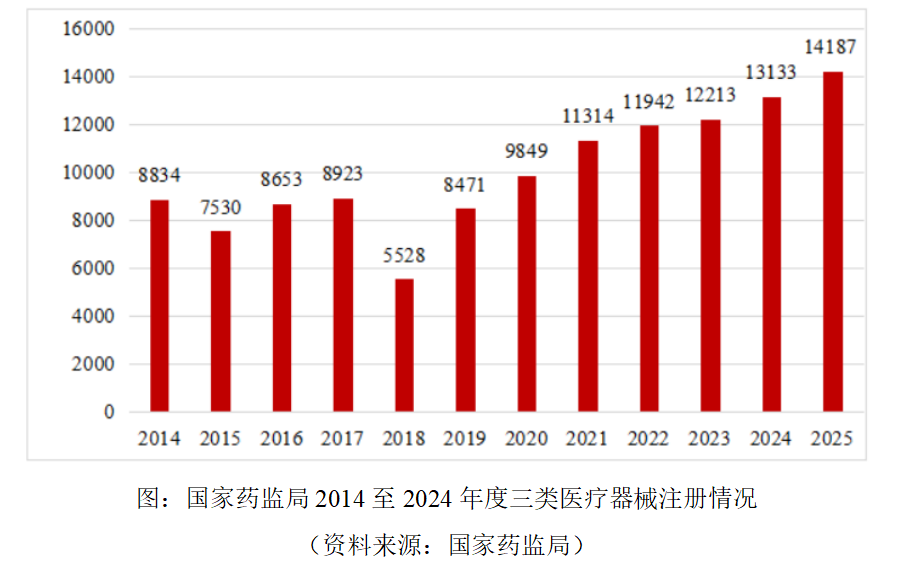

2025年,国家药监局共批准医疗器械首次注册、延续注册和变更注册14187项,与2024年相比注册批准总数量增长8%。其中,首次注册3402项,延续注册5056项,变更注册5729项。

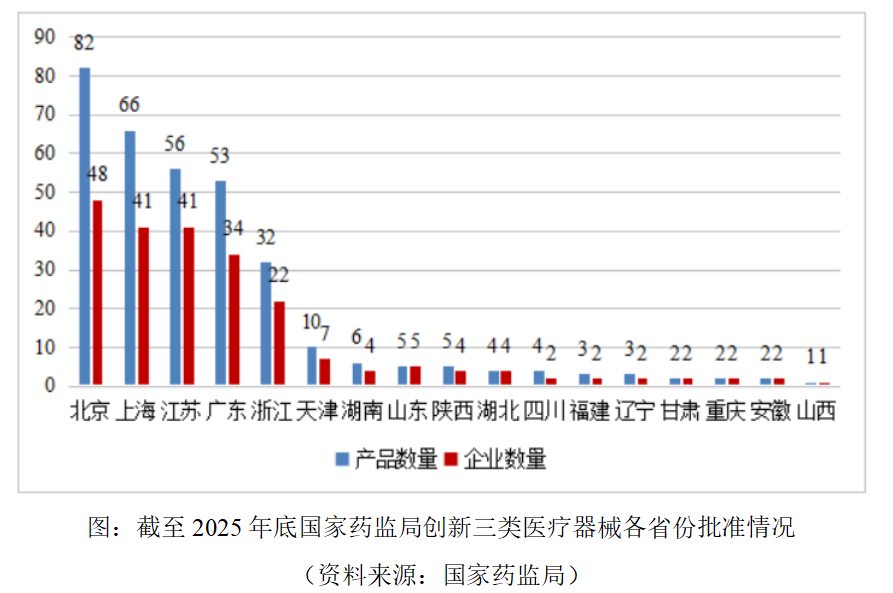

2025年,国家药监局共批准76个创新医疗器械产品上市,相比2024年增加16.9%。其中有源医疗器械45个,无源医疗器械29个,体外诊断试剂2个。从2014年至2025年,国家药监局共批准391个创新医疗器械。其中境内创新医疗器械336个,涉及17个省的223家企业;进口创新医疗器械55个,涉及6个国家的30个企业。北京、上海、江苏、广东、浙江创新医疗器械获批产品数量和相应企业数量最多。

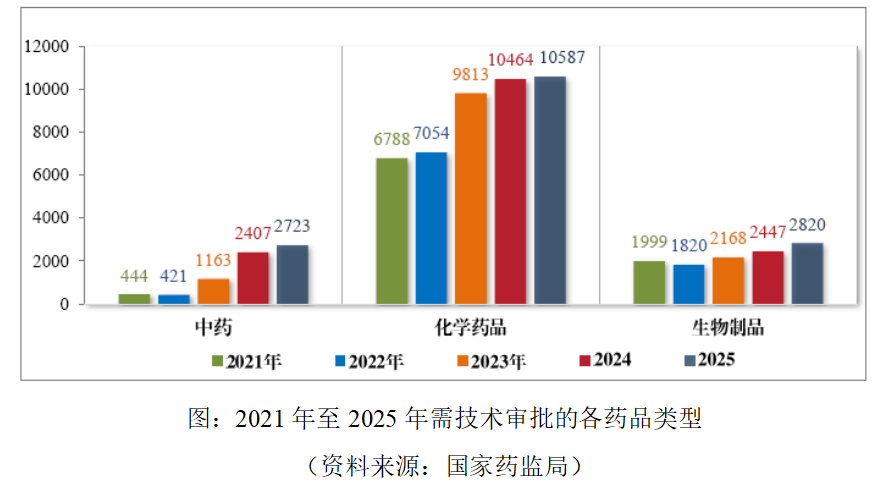

2025年,药品注册申请申报量持续增长,药审中心受理药品注册申请16130件,包括中药2723件、化药10587件、生物制品2820件。

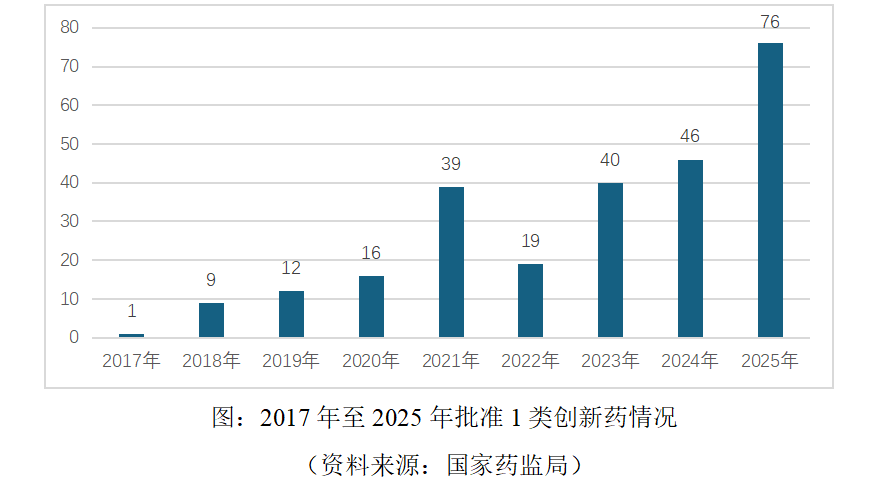

2025年,国家药监局共批准了76款1类创新药上市,其中26个品种通过优先审评审批程序批准上市,15个品种附条件批准上市,15个品种在临床试验期间纳入了突破性治疗药物程序。

(三)资本市场逐步回暖

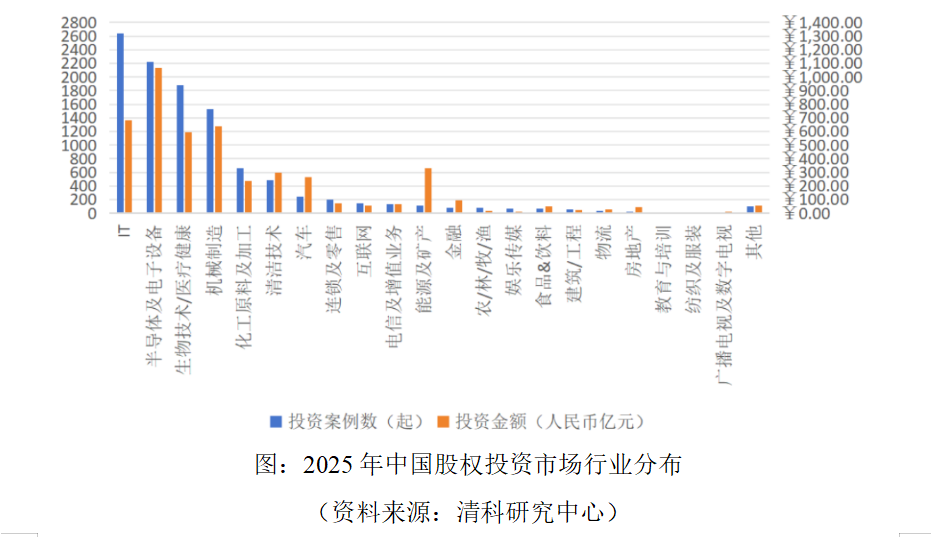

2025年我国股权投资市场热度增加,投资案例数量和金额均大幅回升,共完成10795起投资案例,同比上升28.4%,投资金额约在9287.16亿元,同比上升45.6%。医疗领域共完成1876起案例,同比上升23.9%,投资金额约为1,189.94亿元,同比上升34.4%。特别是2025年底国家创投引导基金启动,将进一步促进股权投资回暖。

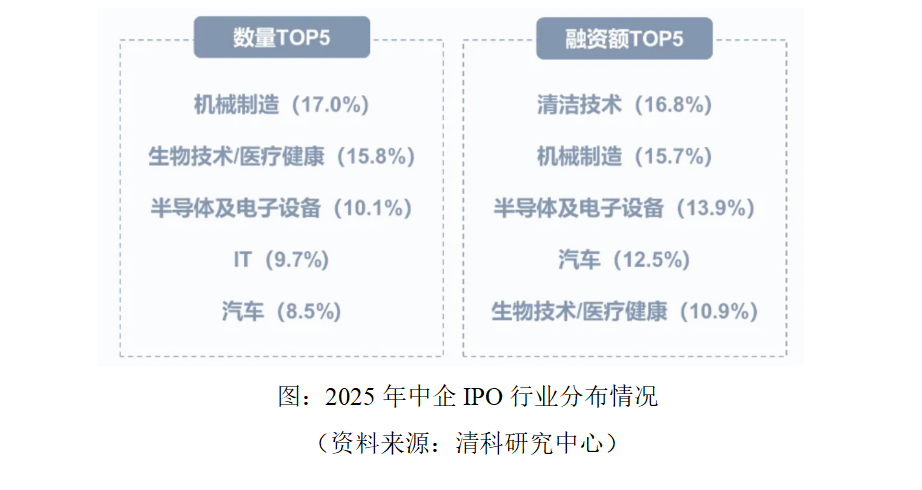

2025年中企境内外上市共有247家,同比增加26.7%;首发融资额约合人民币3,266.32亿元,同比增加126.4%。分市场来看,A股共有116家企业上市,同比上升16.0%;以港股为代表的境外市场活跃,共131家中企上市,同比上升37.9%。

2025年境内外上市中企以科创产业为主。上市数量方面,医疗领域占比15.8%,为行业第二。首发融资额方面,医疗领域占比10.9%,为行业第五。

二、市场需求不断扩容

疫情期间,医疗领域备受投资关注,导致创新药领域me-too类靶点扎堆布局、医疗器械领域中低端产品赛道拥挤、数字医疗领域模式复制严重,细分赛道产能过剩、竞争逐步内卷化。如今市场回归理性,同质化中小项目融资难度激增,行业出清速度持续加快。

人口老龄化、慢病高发、消费升级是医疗行业最核心、最稳定的增长驱动力。国内老龄化进程持续提速,老年群体慢病、重症、康复医疗需求持续扩容;同时,居民健康消费意识全面升级,从“治病就医”向“防病养生、精准医疗、品质医疗”转变,肿瘤诊疗、精准医疗、康复护理、高端医美等细分领域需求持续释放。相较于其他周期性行业,医疗需求具备极强的抗周期属性,刚需属性不会随宏观经济波动而大幅弱化,为行业长期发展筑牢了市场底盘,是医疗投资最基础的确定性支撑。

(一)人口老龄化加速

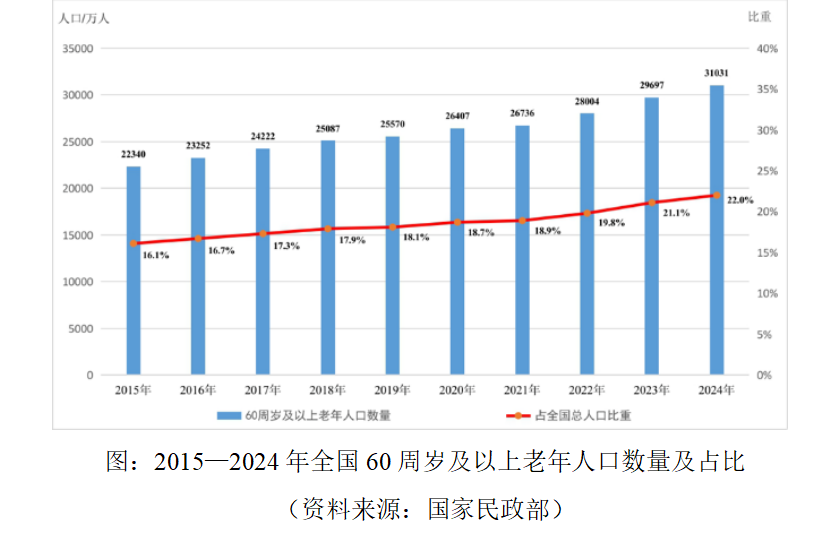

截至2024年末,全国60周岁及以上老年人口3.1亿人,占总人口的22.0%。10年时间,我国老年人口净增加了0.9亿人,占比提升了6个百分点。

(二)药品器械市场规模保持稳定

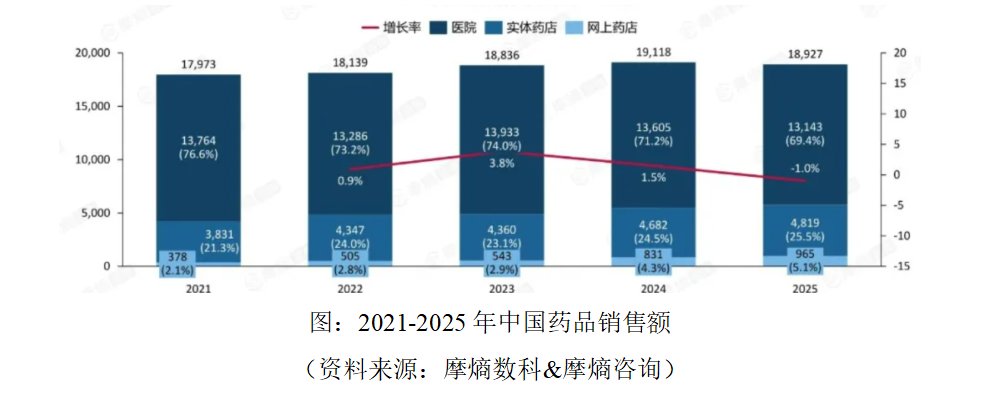

近五年,受集采等政策影响,中国药品市场规模稳定在1.7万亿至1.9万亿元区间。2025年市场规模达18927亿元,同比下降1.0%。化学药始终占主导地位,生物药市场规模连续五年保持增长。渠道结构上,医院渠道始终为主流渠道,实体药店、网上药店占比持续提升。抗肿瘤及免疫调节药物位居销售额前列,人血白蛋白、氯化钠注射液和贝伐珠单抗等大品种表现突出。

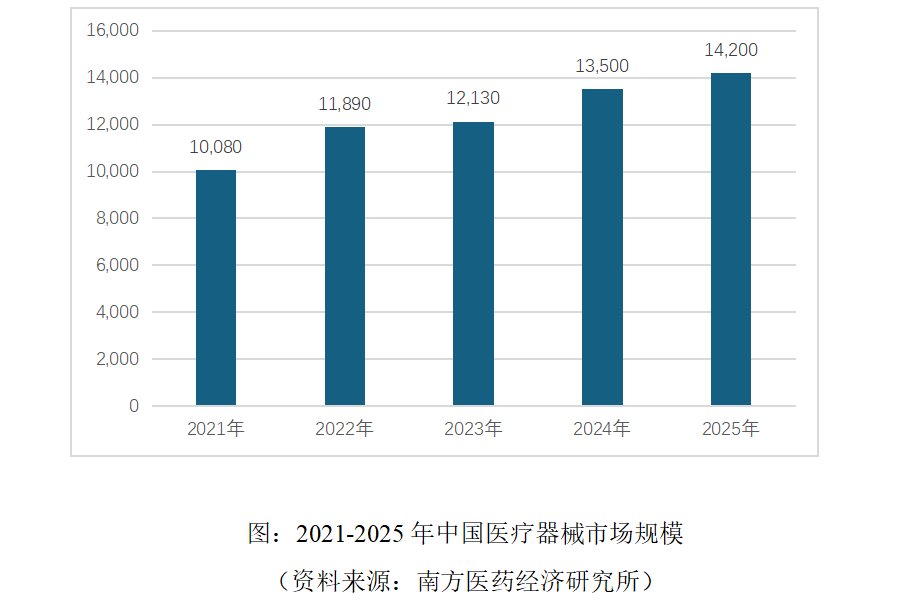

2025年我国医疗器械行业市场规模达1.42万亿元,同比增长5%左右。“十四五”时期,我国医疗器械市场规模逐年稳步扩大,稳居全球第二大单体国家市场。

(三)海外市场不断拓展

国内医疗市场竞争日趋激烈,出海成为医疗企业突破存量内卷、获取增量的重要路径。近年来,国内头部药械企业、医疗服务机构全球化布局提速,凭借高性价比产品、成熟技术方案,持续渗透东南亚、拉美、欧洲等海外市场。

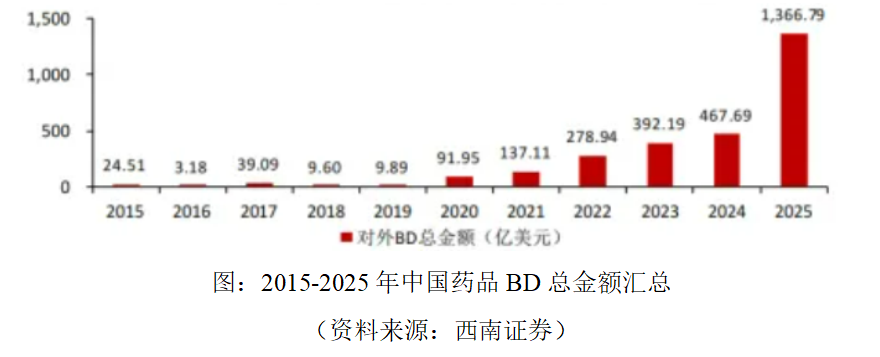

2025年中国药企对外授权/许可/合作BD项目数量达165项,首付款超70.3亿美元,同比增长超226.8%,2015-2025 CAGR为56.27%;总金额达1366.8亿美元,同比增长超192.2%,2015-2025 CAGR为49.50%。

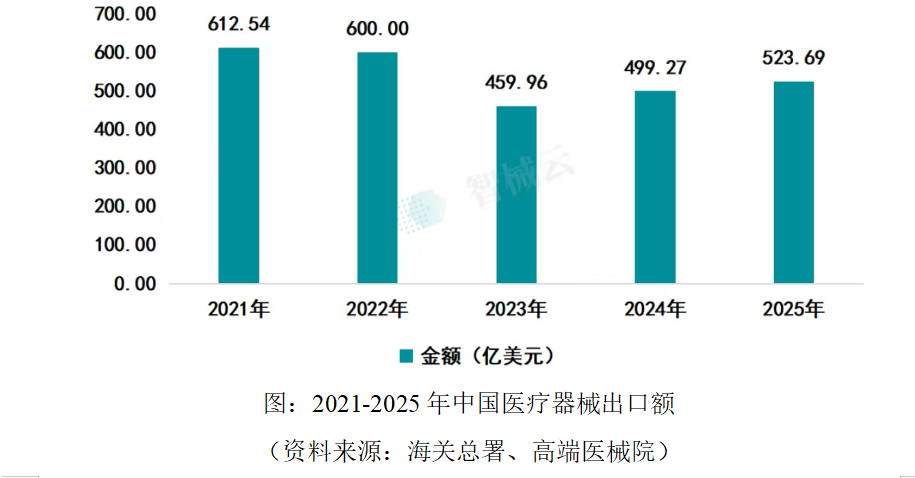

2021年至2025年,中国医疗器械出口贸易经历了从高位回落、后企稳回升的“U型”修复,呈现出显著的结构性调整与市场格局重塑。随着全球常规医疗需求强势回归,叠加“一带一路”新兴市场出口放量,行业正逐步摆脱对疫情红利的依赖,跨越周期底部,正式步入常态化增长轨道。

三、创新技术迭代升级

医疗创新迈入硬核科技竞争阶段,当前行业创新已从“跟随式创新”转向“源头式创新”,单纯的靶点仿制、产品改良已无法满足市场需求,自主知识产权、核心技术自研能力成为核心门槛。虽然前沿技术存在研发失败、临床不及预期、技术路线迭代颠覆等多重风险,但具有临床价值、技术壁垒的创新型企业仍具有长期的确定性价值。

在医疗器械领域,顺应国家创新审批、国产替代、带量集采、分级诊疗、强基层、按病种付费等政策形势,结合国内外医疗器械产业发展趋势,着眼临床需求和临床价值,重点布局脑科学、智能医疗等前沿技术形成的科技成果转化项目,以手术机器人为代表的智能化、精准化、远程化医疗设备为重点,以新材料、新结构、新技术的植介入耗材为辅助,优选投资组合,形成协同效应。截至2025年底,国家药监局共批准三类创新医疗器械391项,君创Family企业10个产品入选(6个已获三类证)。北京药监局共批准二类创新医疗器械54项,君创Family企业8个产品入选。

在创新药领域,重点关注肿瘤、神经系统疾病、免疫类疾病等存在大量临床未满足需求的病种,放眼国内外学术前沿,关注国内外行业进展,寻求具有长期研究基础和丰富药物研发经验,拥有新靶点、新机制、新技术的平台型创新企业。君创Family企业已有12款创新药获得新药临床批件,在开展临床试验。

四、展望

当前医疗一级市场的不确定性,是行业从高速增长转向高质量发展的必经阵痛,是落后产能出清、优质价值凸显的结构性变革,并非行业成长性终结。短期的政策波动、市场内卷、退出承压,无法改变医疗刚需为本、创新为核、升级为势的长期发展逻辑。

医疗投资要穿透短期迷雾、锁定长期确定性。摒弃浮躁的投机心态,坚守产业投资初心,聚焦硬核创新、国产替代、数字化落地、全球化出海等核心主线,深耕高壁垒、高刚需、高确定性的细分赛道,依托精细化筛选、专业化赋能、长期化布局,在行业波动中规避风险、捕捉机遇,获取医疗产业高质量发展的长期红利。