君创行研|半导体设备行业研究:国产替代与技术创新之路

02-06

文章来源:

浏览量:482

半导体设备作为半导体产业链的关键支撑,其发展水平直接决定了芯片制造的先进性和产业竞争力。近年来,随着全球半导体产业格局的演变以及国内政策的大力支持,中国半导体设备行业迎来了前所未有的发展机遇。

一、半导体设备行业现状

(一)产业链中的关键地位

半导体设备贯穿于芯片制造、封装和测试等关键环节,是半导体产业的基石。从产业链全景来看,半导体设备不仅支撑着芯片制造的复杂工艺,还与材料、设计等领域紧密相连。全球半导体设备市场在过去几年间持续增长,2023年市场规模已达到数千亿美元,其中中国市场占比接近三分之一,成为全球最大的设备需求市场之一。

半导体制造流程复杂,设备需求多样

半导体制造过程涉及20-30个主要步骤,根据产线情况,需要使用30-40种乃至上百种不同类型的设备。从硅片制造到晶圆加工,再到封装测试,每一步都离不开高精度、高性能的设备支持。例如,光刻机用于将电路图案转移到硅片上,刻蚀机用于去除多余材料以形成电路结构,薄膜沉积设备用于在硅片表面生长薄膜材料,而检测设备则用于实时监控制造过程中的质量与精度。

半导体设备贯穿于芯片制造、封装和测试等关键环节,是半导体产业的基石。从产业链全景来看,半导体设备不仅支撑着芯片制造的复杂工艺,还与材料、设计等领域紧密相连。全球半导体设备市场在过去几年间持续增长,2023年市场规模已达到数千亿美元,其中中国市场占比接近三分之一,成为全球最大的设备需求市场之一。

半导体制造流程复杂,设备需求多样

半导体制造过程涉及20-30个主要步骤,根据产线情况,需要使用30-40种乃至上百种不同类型的设备。从硅片制造到晶圆加工,再到封装测试,每一步都离不开高精度、高性能的设备支持。例如,光刻机用于将电路图案转移到硅片上,刻蚀机用于去除多余材料以形成电路结构,薄膜沉积设备用于在硅片表面生长薄膜材料,而检测设备则用于实时监控制造过程中的质量与精度。

(二)国产设备的崛起与挑战

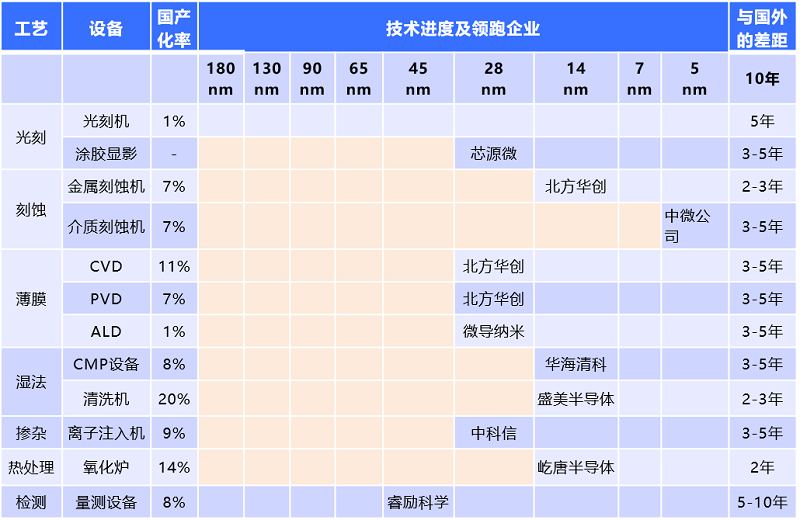

自2006年国家“02专项”实施以来,中国半导体设备行业取得了显著进展。以北方华创、中微公司等为代表的国产设备厂商逐渐崛起,部分产品已在国内主流晶圆厂实现应用。然而,与国际龙头相比,国产设备在营收规模、技术先进性等方面仍存在较大差距。特别是在先进制程(如14nm以下)设备领域,国产设备仍处于技术追赶阶段,核心零部件的进口依赖也成为制约发展的关键瓶颈。

国产设备厂商与国际龙头的差距

从营收规模来看,国际设备龙头如应用材料(AMAT)、阿斯麦(ASML)和东京电子(TEL)等在2023年的营收分别达到约2000亿、2000亿和1000亿人民币左右,而国内最大的半导体设备厂商北方华创2023年营收约200亿人民币左右,差距明显。技术方面,国产设备在成熟工艺(如28nm及以上)已基本满足国内需求,但在先进制程(如14nm及以下)仍面临技术瓶颈,尤其是在光刻机、高端刻蚀机等关键设备领域。

自2006年国家“02专项”实施以来,中国半导体设备行业取得了显著进展。以北方华创、中微公司等为代表的国产设备厂商逐渐崛起,部分产品已在国内主流晶圆厂实现应用。然而,与国际龙头相比,国产设备在营收规模、技术先进性等方面仍存在较大差距。特别是在先进制程(如14nm以下)设备领域,国产设备仍处于技术追赶阶段,核心零部件的进口依赖也成为制约发展的关键瓶颈。

国产设备厂商与国际龙头的差距

从营收规模来看,国际设备龙头如应用材料(AMAT)、阿斯麦(ASML)和东京电子(TEL)等在2023年的营收分别达到约2000亿、2000亿和1000亿人民币左右,而国内最大的半导体设备厂商北方华创2023年营收约200亿人民币左右,差距明显。技术方面,国产设备在成熟工艺(如28nm及以上)已基本满足国内需求,但在先进制程(如14nm及以下)仍面临技术瓶颈,尤其是在光刻机、高端刻蚀机等关键设备领域。

数据来源:中金资本研究部

国产设备的现状与机遇

尽管面临诸多挑战,国产设备厂商在成熟工艺制程上已取得显著进展。例如,国产设备在清洗、去胶以及氧化扩散炉等设备上已基本实现国产替代。此外,随着国内晶圆厂的快速扩张,国产设备的市场需求也在不断增加。2023年,国内晶圆产线中标设备中,国产设备比例接近一半,显示出国产设备在市场中的竞争力正在逐步提升。

尽管面临诸多挑战,国产设备厂商在成熟工艺制程上已取得显著进展。例如,国产设备在清洗、去胶以及氧化扩散炉等设备上已基本实现国产替代。此外,随着国内晶圆厂的快速扩张,国产设备的市场需求也在不断增加。2023年,国内晶圆产线中标设备中,国产设备比例接近一半,显示出国产设备在市场中的竞争力正在逐步提升。

(三)机遇与风险并存

随着全球半导体产业向中国大陆转移,国内晶圆厂的快速扩张为设备行业带来了巨大的市场需求。政策支持和资本投入的增加,也为国产设备的发展提供了有力保障。然而,国际贸易摩擦、技术封锁等外部风险,以及高端人才短缺、产业链配套不足等内部挑战,仍是国产设备厂商需要面对的重要问题。

产业转移与市场需求增长

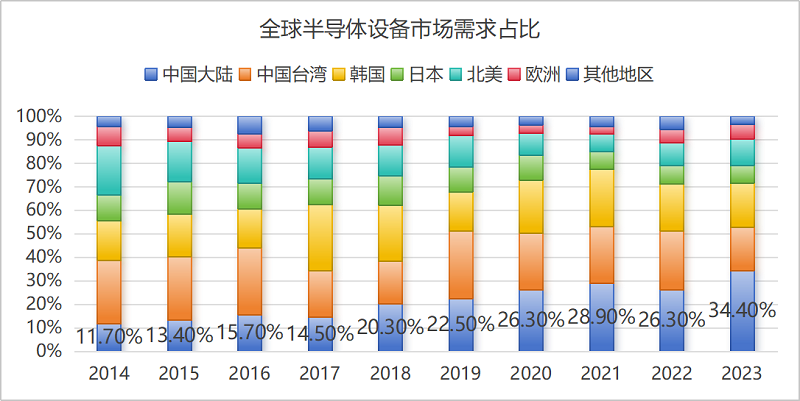

根据SEMI统计,2017-2020年间全球投产的半导体晶圆厂中,有42%位于中国大陆。2021-2023年间,全球新建晶圆厂数量已达80座,其中约20座位于中国大陆。随着晶圆厂的快速扩张,半导体设备的需求也持续增长。2019年中国大陆的半导体设备销售额为135亿美元,占全球市场份额的22.5%;到2023年,这一数字已增长至366亿美元,占全球市场份额的34.4%,年均复合增长率达到29%。

随着全球半导体产业向中国大陆转移,国内晶圆厂的快速扩张为设备行业带来了巨大的市场需求。政策支持和资本投入的增加,也为国产设备的发展提供了有力保障。然而,国际贸易摩擦、技术封锁等外部风险,以及高端人才短缺、产业链配套不足等内部挑战,仍是国产设备厂商需要面对的重要问题。

产业转移与市场需求增长

根据SEMI统计,2017-2020年间全球投产的半导体晶圆厂中,有42%位于中国大陆。2021-2023年间,全球新建晶圆厂数量已达80座,其中约20座位于中国大陆。随着晶圆厂的快速扩张,半导体设备的需求也持续增长。2019年中国大陆的半导体设备销售额为135亿美元,占全球市场份额的22.5%;到2023年,这一数字已增长至366亿美元,占全球市场份额的34.4%,年均复合增长率达到29%。

政策支持与资本投入

自2006年起,中国政府先后颁布了数十个相关政策文件推动半导体行业的发展。2014年设立的国家集成电路产业基金(大基金)一期、二期、三期分别对半导体设备、材料以及AI芯片等领域进行了大规模投资。大基金三期于2024年5月注册成立,注册资本超过3440亿人民币,比二期增长了70%,进一步加大对半导体设备和核心零部件的投资力度。

自2006年起,中国政府先后颁布了数十个相关政策文件推动半导体行业的发展。2014年设立的国家集成电路产业基金(大基金)一期、二期、三期分别对半导体设备、材料以及AI芯片等领域进行了大规模投资。大基金三期于2024年5月注册成立,注册资本超过3440亿人民币,比二期增长了70%,进一步加大对半导体设备和核心零部件的投资力度。

二、半导体设备细分领域关注重点

(一)光刻设备:高端市场的技术壁垒

光刻机是半导体制造中最关键的设备之一,其技术水平直接决定了芯片的制程精度。全球光刻机市场长期被荷兰阿斯麦(ASML)公司垄断,尤其是高端EUV光刻机,目前仅有阿斯麦(ASML)能够量产。国内光刻机厂商如上海微电子在中低端市场已取得一定进展,但在高端制程光刻机领域仍面临巨大挑战。未来,国产光刻机的发展不仅需要突破技术瓶颈,还需要在上游零部件供应、下游客户认证等方面取得突破。

光刻机的技术原理与市场格局

光刻机的工作原理基于光学成像技术,通过将掩膜版上的电路图案转移到硅片上,实现高精度的图形复制。光刻机的技术发展经历了从接触式、接近式到投影式的多次迭代,目前最先进的EUV光刻机采用极紫外光源,能够实现7nm及以下的先进制程。阿斯麦(ASML)在高端光刻机领域的垄断地位得益于其在光学系统、光源技术、浸没式技术等关键领域的领先地位。

光刻机是半导体制造中最关键的设备之一,其技术水平直接决定了芯片的制程精度。全球光刻机市场长期被荷兰阿斯麦(ASML)公司垄断,尤其是高端EUV光刻机,目前仅有阿斯麦(ASML)能够量产。国内光刻机厂商如上海微电子在中低端市场已取得一定进展,但在高端制程光刻机领域仍面临巨大挑战。未来,国产光刻机的发展不仅需要突破技术瓶颈,还需要在上游零部件供应、下游客户认证等方面取得突破。

光刻机的技术原理与市场格局

光刻机的工作原理基于光学成像技术,通过将掩膜版上的电路图案转移到硅片上,实现高精度的图形复制。光刻机的技术发展经历了从接触式、接近式到投影式的多次迭代,目前最先进的EUV光刻机采用极紫外光源,能够实现7nm及以下的先进制程。阿斯麦(ASML)在高端光刻机领域的垄断地位得益于其在光学系统、光源技术、浸没式技术等关键领域的领先地位。

国产光刻机的突破方向

国内光刻机厂商如上海微电子在中低端光刻机领域已取得一定进展,其产品广泛应用于先进封装、显示面板、LED等领域。然而,在高端制程光刻机领域,国产厂商仍面临技术瓶颈。未来,国产光刻机的发展需要重点关注以下几个方向:一是提升光源技术,开发更高功率的极紫外光源;二是优化光学系统,提高成像精度和分辨率;三是加强上游零部件的研发,实现关键零部件的自主可控。

光刻机上游零部件的国产替代机会

国产高端光刻机的发展需要大量研发资金和专业人才的持续投入,同时也需要上游先进光学、激光光源以及精密机械等产业的有力支撑。例如,哈尔滨工业大学在极紫外光源领域取得了重大突破,该校赵永蓬教授团队成功研发出13.5nm的极紫外光源。这一成果打破了国际技术封锁,为我国高端芯片制造带来了新的希望。

国内光刻机厂商如上海微电子在中低端光刻机领域已取得一定进展,其产品广泛应用于先进封装、显示面板、LED等领域。然而,在高端制程光刻机领域,国产厂商仍面临技术瓶颈。未来,国产光刻机的发展需要重点关注以下几个方向:一是提升光源技术,开发更高功率的极紫外光源;二是优化光学系统,提高成像精度和分辨率;三是加强上游零部件的研发,实现关键零部件的自主可控。

光刻机上游零部件的国产替代机会

国产高端光刻机的发展需要大量研发资金和专业人才的持续投入,同时也需要上游先进光学、激光光源以及精密机械等产业的有力支撑。例如,哈尔滨工业大学在极紫外光源领域取得了重大突破,该校赵永蓬教授团队成功研发出13.5nm的极紫外光源。这一成果打破了国际技术封锁,为我国高端芯片制造带来了新的希望。

(二)刻蚀设备:国产替代的先行者

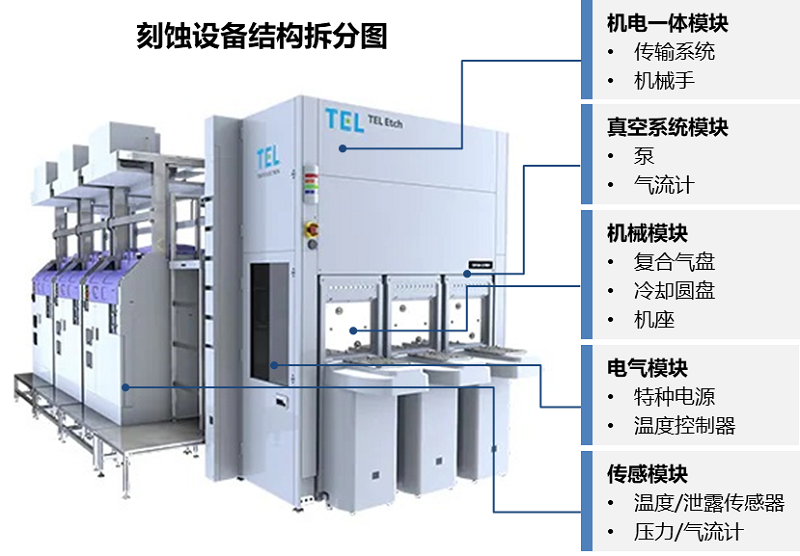

刻蚀设备是半导体制造中的重要工艺设备,市场规模持续增长。国际上,泛林集团(LAM)、东京电子(TEL)和应用材料(AMAT)三大巨头占据了绝大部分市场份额。国内刻蚀设备厂商如中微公司、北方华创等已取得显著进展,部分产品已进入国内一线晶圆厂产线。随着国内晶圆厂对国产设备认证意愿的增强,刻蚀设备有望成为国产替代的先行领域。刻蚀设备的技术原理与分类

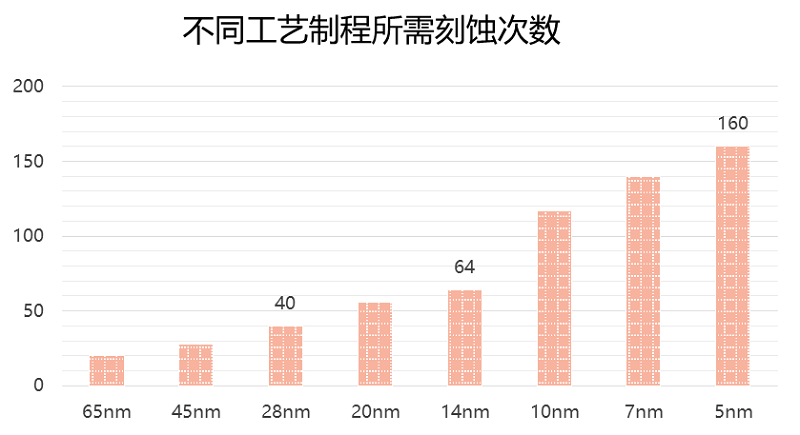

刻蚀设备主要用于去除硅片表面未被光刻胶覆盖的区域,从而实现图形的转移。根据刻蚀原理,刻蚀设备可分为干法刻蚀和湿法刻蚀两大类。干法刻蚀是目前主流技术,包括电容耦合等离子体(CCP)刻蚀和电感耦合等离子体(ICP)刻蚀。湿法刻蚀则主要用于较大尺寸图形的刻蚀。随着制程的不断缩小,刻蚀设备需要在刻蚀速率、选择比、均匀性等指标上不断提升。

刻蚀设备是半导体制造中的重要工艺设备,市场规模持续增长。国际上,泛林集团(LAM)、东京电子(TEL)和应用材料(AMAT)三大巨头占据了绝大部分市场份额。国内刻蚀设备厂商如中微公司、北方华创等已取得显著进展,部分产品已进入国内一线晶圆厂产线。随着国内晶圆厂对国产设备认证意愿的增强,刻蚀设备有望成为国产替代的先行领域。刻蚀设备的技术原理与分类

刻蚀设备主要用于去除硅片表面未被光刻胶覆盖的区域,从而实现图形的转移。根据刻蚀原理,刻蚀设备可分为干法刻蚀和湿法刻蚀两大类。干法刻蚀是目前主流技术,包括电容耦合等离子体(CCP)刻蚀和电感耦合等离子体(ICP)刻蚀。湿法刻蚀则主要用于较大尺寸图形的刻蚀。随着制程的不断缩小,刻蚀设备需要在刻蚀速率、选择比、均匀性等指标上不断提升。

国产刻蚀设备的技术突破

中微公司是国内刻蚀设备领域的龙头企业,其介质刻蚀机已广泛应用于国内外主流晶圆厂的28nm及以下制程生产线,并在5nm制程取得突破。北方华创则在硅刻蚀和金属刻蚀领域表现突出,其55/65nm硅刻蚀机已成为中芯国际的Baseline设备。国产刻蚀设备的技术突破不仅体现在设备性能的提升,还在于其在下游客户的认证和应用。随着国内晶圆厂对国产设备认证意愿的增强,刻蚀设备有望在更多制程和工艺中实现进口替代。

中微公司是国内刻蚀设备领域的龙头企业,其介质刻蚀机已广泛应用于国内外主流晶圆厂的28nm及以下制程生产线,并在5nm制程取得突破。北方华创则在硅刻蚀和金属刻蚀领域表现突出,其55/65nm硅刻蚀机已成为中芯国际的Baseline设备。国产刻蚀设备的技术突破不仅体现在设备性能的提升,还在于其在下游客户的认证和应用。随着国内晶圆厂对国产设备认证意愿的增强,刻蚀设备有望在更多制程和工艺中实现进口替代。

刻蚀设备上游零部件的国产替代机会

刻蚀设备的上游零部件如真空系统、特种电源等对设备性能至关重要。目前,国内在这些零部件领域的研发和生产仍处于起步阶段,但已取得一定进展。例如,中科科仪和九天真空在真空系统领域已具备一定的研发能力,有望逐步实现进口替代。

刻蚀设备的上游零部件如真空系统、特种电源等对设备性能至关重要。目前,国内在这些零部件领域的研发和生产仍处于起步阶段,但已取得一定进展。例如,中科科仪和九天真空在真空系统领域已具备一定的研发能力,有望逐步实现进口替代。

(三)薄膜沉积设备:泛半导体领域的机遇

薄膜沉积设备涵盖了物理气相沉积(PVD)、化学气相沉积(CVD)和原子层沉积(ALD)等多种技术,广泛应用于集成电路和泛半导体领域。在泛半导体领域,如LED、光伏等,国产设备厂商与国际厂商的技术差距相对较小,且国内产业基础雄厚,市场需求旺盛。未来,随着新技术的不断涌现,如异质结光伏电池、氮化镓LED等,国产薄膜沉积设备有望在这些新兴领域实现突破。

薄膜沉积设备涵盖了物理气相沉积(PVD)、化学气相沉积(CVD)和原子层沉积(ALD)等多种技术,广泛应用于集成电路和泛半导体领域。在泛半导体领域,如LED、光伏等,国产设备厂商与国际厂商的技术差距相对较小,且国内产业基础雄厚,市场需求旺盛。未来,随着新技术的不断涌现,如异质结光伏电池、氮化镓LED等,国产薄膜沉积设备有望在这些新兴领域实现突破。

薄膜沉积设备的技术原理与市场格局

薄膜沉积设备通过物理或化学方法在硅片表面生长薄膜材料,是半导体制造中的关键工艺设备。PVD主要通过物理溅射或蒸发的方式沉积薄膜,适用于金属电极等应用;CVD则通过化学反应生成薄膜,具有更高的均匀性和致密性。ALD技术则能够在原子级别控制薄膜厚度,适用于高精度的先进制程。全球薄膜沉积设备市场主要被应用材料、泛林集团和东京电子等国际巨头占据,但国产设备厂商在部分细分领域已取得突破。

国产薄膜沉积设备的市场机遇

拓荆科技是国内薄膜沉积设备的龙头企业,其PECVD设备已广泛应用于国内晶圆厂的28nm及以下制程生产线,并在14nm及以下制程取得进展。中微公司的MOCVD设备则在LED领域占据全球超过60%的市场份额,成为国内薄膜沉积设备在泛半导体领域的典型代表。随着国内光伏、LED等产业的快速发展,以及第三代半导体材料(如氮化镓、碳化硅)的应用推广,国产薄膜沉积设备有望在新兴领域实现更大的突破。

薄膜沉积设备通过物理或化学方法在硅片表面生长薄膜材料,是半导体制造中的关键工艺设备。PVD主要通过物理溅射或蒸发的方式沉积薄膜,适用于金属电极等应用;CVD则通过化学反应生成薄膜,具有更高的均匀性和致密性。ALD技术则能够在原子级别控制薄膜厚度,适用于高精度的先进制程。全球薄膜沉积设备市场主要被应用材料、泛林集团和东京电子等国际巨头占据,但国产设备厂商在部分细分领域已取得突破。

国产薄膜沉积设备的市场机遇

拓荆科技是国内薄膜沉积设备的龙头企业,其PECVD设备已广泛应用于国内晶圆厂的28nm及以下制程生产线,并在14nm及以下制程取得进展。中微公司的MOCVD设备则在LED领域占据全球超过60%的市场份额,成为国内薄膜沉积设备在泛半导体领域的典型代表。随着国内光伏、LED等产业的快速发展,以及第三代半导体材料(如氮化镓、碳化硅)的应用推广,国产薄膜沉积设备有望在新兴领域实现更大的突破。

(四)热处理设备:高端市场的进口替代空间

热处理设备主要用于半导体制造中的扩散、氧化、退火等工艺。国内在低端热处理设备(如卧式炉)方面已基本实现进口替代,但在高端快速热处理(RTP)设备领域仍依赖进口。屹唐半导体通过收购海外技术,已在RTP设备领域取得突破,成为国内技术领先的企业。未来,随着国产设备厂商在高端热处理设备领域的技术积累和市场拓展,进口替代空间广阔。

热处理设备主要用于半导体制造中的扩散、氧化、退火等工艺。国内在低端热处理设备(如卧式炉)方面已基本实现进口替代,但在高端快速热处理(RTP)设备领域仍依赖进口。屹唐半导体通过收购海外技术,已在RTP设备领域取得突破,成为国内技术领先的企业。未来,随着国产设备厂商在高端热处理设备领域的技术积累和市场拓展,进口替代空间广阔。

热处理设备的技术原理与分类

热处理设备通过加热和冷却过程,实现硅片表面的扩散、氧化和退火等工艺。卧式炉和立式炉是传统的热处理设备,主要用于批量处理硅片,但随着制程的不断缩小,其均匀性和自动化程度的局限性逐渐显现。RTP设备则采用快速加热和冷却技术,能够在短时间内完成热处理过程,适用于先进制程的单片处理。

国产热处理设备的技术突破

屹唐半导体通过收购美国Mattson Technology,获得了RTP设备的核心技术,并在国内实现了产业化。其RTP设备已进入台积电、三星、中芯国际等国内外知名晶圆厂的5nm及以下制程生产线,成为国内少数具有全球竞争力的企业。此外,微釜半导体、华卓精科等国内厂商也在立式炉等高端热处理设备领域取得了一定进展。未来,国产热处理设备有望在高端市场实现进口替代。

热处理设备通过加热和冷却过程,实现硅片表面的扩散、氧化和退火等工艺。卧式炉和立式炉是传统的热处理设备,主要用于批量处理硅片,但随着制程的不断缩小,其均匀性和自动化程度的局限性逐渐显现。RTP设备则采用快速加热和冷却技术,能够在短时间内完成热处理过程,适用于先进制程的单片处理。

国产热处理设备的技术突破

屹唐半导体通过收购美国Mattson Technology,获得了RTP设备的核心技术,并在国内实现了产业化。其RTP设备已进入台积电、三星、中芯国际等国内外知名晶圆厂的5nm及以下制程生产线,成为国内少数具有全球竞争力的企业。此外,微釜半导体、华卓精科等国内厂商也在立式炉等高端热处理设备领域取得了一定进展。未来,国产热处理设备有望在高端市场实现进口替代。

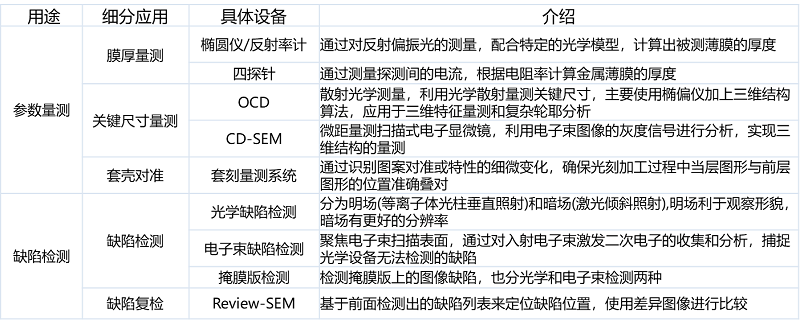

(五)前道检测设备:国产厂商的突破之路

前道检测设备对芯片制造的良率和质量控制至关重要,市场长期被科磊(KLA)、应用材料(AMAT)等国际巨头垄断。近年来,国内厂商如睿励科学、中科飞测等在光学量测、缺陷检测等细分领域取得了一定进展,部分产品已进入国内晶圆厂产线。随着国产设备厂商在技术研发和市场拓展方面的持续投入,前道检测设备有望成为国产替代的又一重要领域。

前道检测设备对芯片制造的良率和质量控制至关重要,市场长期被科磊(KLA)、应用材料(AMAT)等国际巨头垄断。近年来,国内厂商如睿励科学、中科飞测等在光学量测、缺陷检测等细分领域取得了一定进展,部分产品已进入国内晶圆厂产线。随着国产设备厂商在技术研发和市场拓展方面的持续投入,前道检测设备有望成为国产替代的又一重要领域。

前道检测设备的技术原理与分类

前道检测设备主要用于检测硅片表面的缺陷、图形尺寸和薄膜厚度等参数。光学检测设备通过光学成像和散射技术实现检测,适用于大面积、高精度的检测;电子束检测设备则通过扫描电子束实现高分辨率检测,适用于纳米级缺陷的检测。随着制程的不断缩小,前道检测设备需要在检测精度、速度和自动化程度等方面不断提升。

国产前道检测设备的技术突破

睿励科学是国内前道检测设备的龙头企业,其光学膜厚量测设备已进入长江存储、合肥长鑫等国内一线晶圆厂产线,并在部分国际客户中实现应用。中科飞测则在缺陷检测领域取得突破,其晶圆表面颗粒检测机已进入中芯国际等晶圆厂的生产线。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,前道检测设备有望在更多细分领域实现进口替代。

前道检测设备主要用于检测硅片表面的缺陷、图形尺寸和薄膜厚度等参数。光学检测设备通过光学成像和散射技术实现检测,适用于大面积、高精度的检测;电子束检测设备则通过扫描电子束实现高分辨率检测,适用于纳米级缺陷的检测。随着制程的不断缩小,前道检测设备需要在检测精度、速度和自动化程度等方面不断提升。

国产前道检测设备的技术突破

睿励科学是国内前道检测设备的龙头企业,其光学膜厚量测设备已进入长江存储、合肥长鑫等国内一线晶圆厂产线,并在部分国际客户中实现应用。中科飞测则在缺陷检测领域取得突破,其晶圆表面颗粒检测机已进入中芯国际等晶圆厂的生产线。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,前道检测设备有望在更多细分领域实现进口替代。

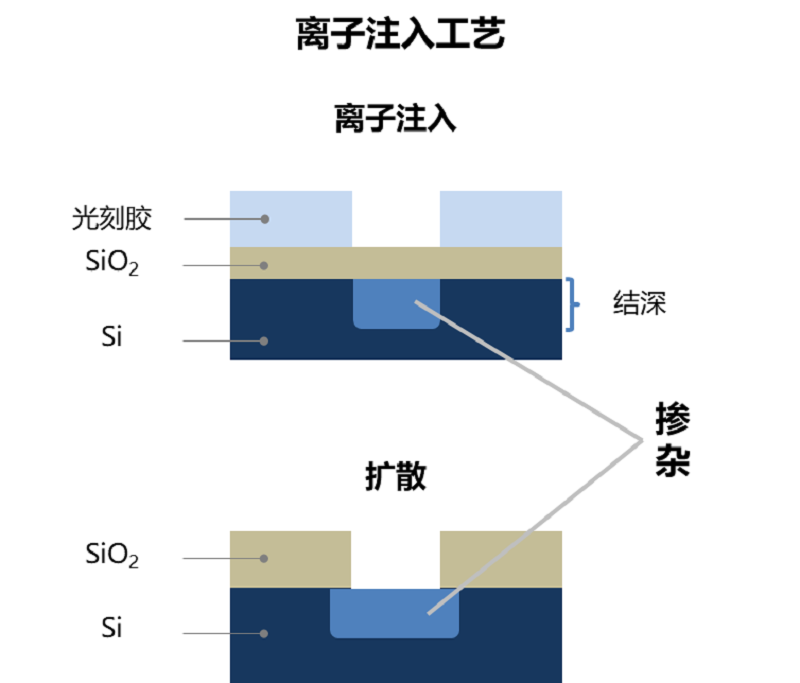

(六)离子注入设备:技术追赶的关键环节

离子注入设备是半导体制造中的关键掺杂设备,全球市场主要被应用材料(AMAT)和亚舍立(Axcelis)垄断。国内厂商如烁科中科信已具备低能大束流、中束流和高能离子注入机的量产能力,代表着国产离子注入设备的最高水平。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,离子注入设备有望在成熟制程领域实现进口替代。

离子注入设备的技术原理与分类

离子注入设备通过将带电离子注入硅片,实现掺杂工艺,从而控制半导体器件的电学性能。根据离子能量和束流强度,离子注入设备可分为低能大束流、中束流和高能离子注入机。随着制程的不断缩小,离子注入设备需要在注入精度、均匀性和束流强度等方面不断提升。

国产离子注入设备的技术突破

烁科中科信是国内离子注入设备的龙头企业,其产品已覆盖从低能大束流到高能离子注入机的全品类,并在28nm及以下制程实现应用。此外,凯世通(已被万业股份收购)在光伏领域的离子注入设备也取得了重要突破。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,离子注入设备有望在更多制程和工艺中实现进口替代。

离子注入设备是半导体制造中的关键掺杂设备,全球市场主要被应用材料(AMAT)和亚舍立(Axcelis)垄断。国内厂商如烁科中科信已具备低能大束流、中束流和高能离子注入机的量产能力,代表着国产离子注入设备的最高水平。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,离子注入设备有望在成熟制程领域实现进口替代。

离子注入设备的技术原理与分类

离子注入设备通过将带电离子注入硅片,实现掺杂工艺,从而控制半导体器件的电学性能。根据离子能量和束流强度,离子注入设备可分为低能大束流、中束流和高能离子注入机。随着制程的不断缩小,离子注入设备需要在注入精度、均匀性和束流强度等方面不断提升。

国产离子注入设备的技术突破

烁科中科信是国内离子注入设备的龙头企业,其产品已覆盖从低能大束流到高能离子注入机的全品类,并在28nm及以下制程实现应用。此外,凯世通(已被万业股份收购)在光伏领域的离子注入设备也取得了重要突破。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,离子注入设备有望在更多制程和工艺中实现进口替代。

三、投资逻辑分析

(一)投资机构与市场趋势

近年来,随着半导体设备行业的快速发展,吸引了众多投资机构的关注。其中,国家集成电路产业投资基金(大基金)自2014年成立以来,持续加大在半导体设备领域的投资布局,其投资的企业涵盖了刻蚀设备、薄膜沉积设备、检测设备等多个细分领域,包括北方华创、中微公司、拓荆科技等,这些企业在国内市场占据重要地位。同时,中微公司、拓荆科技等企业通过投资和并购,进一步拓展了自身的技术和市场布局,例如中微公司投资了新松半导体、芯密科技等,形成了上下游协同发展的格局。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,半导体设备行业有望迎来更多的投资机会。

近年来,随着半导体设备行业的快速发展,吸引了众多投资机构的关注。其中,国家集成电路产业投资基金(大基金)自2014年成立以来,持续加大在半导体设备领域的投资布局,其投资的企业涵盖了刻蚀设备、薄膜沉积设备、检测设备等多个细分领域,包括北方华创、中微公司、拓荆科技等,这些企业在国内市场占据重要地位。同时,中微公司、拓荆科技等企业通过投资和并购,进一步拓展了自身的技术和市场布局,例如中微公司投资了新松半导体、芯密科技等,形成了上下游协同发展的格局。未来,随着国产设备厂商在技术研发和市场拓展方面的持续投入,半导体设备行业有望迎来更多的投资机会。

(二)上市公司与行业龙头

国内半导体设备上市公司在技术研发和市场拓展方面取得了显著进展。北方华创、中微公司、拓荆科技等企业在刻蚀设备、薄膜沉积设备等领域已具备较强的市场竞争力。盛美上海、华海清科等企业在清洗设备、CMP设备等细分领域也取得了重要突破。这些企业不仅在国内市场占据重要地位,部分产品还进入了国际市场,展现了国产设备的竞争力。

国内半导体设备上市公司在技术研发和市场拓展方面取得了显著进展。北方华创、中微公司、拓荆科技等企业在刻蚀设备、薄膜沉积设备等领域已具备较强的市场竞争力。盛美上海、华海清科等企业在清洗设备、CMP设备等细分领域也取得了重要突破。这些企业不仅在国内市场占据重要地位,部分产品还进入了国际市场,展现了国产设备的竞争力。

(三)投资逻辑与标的选择

半导体设备行业的投资逻辑主要围绕进口替代和技术创新展开。在进口替代方面,国产设备厂商凭借本土市场的优势和政策支持,有望在成熟制程领域率先实现突破。在技术创新方面,国产设备厂商可以通过集中力量研发,实现在泛半导体领域的专用型设备对国外龙头的追赶。标的选择上,应重点关注创始团队、研发进度和下游认证情况。具有丰富行业经验的创始团队、较快的研发进度以及通过国内一线晶圆厂认证的企业,将成为投资的优质标的。

进口替代逻辑:国产设备在成熟制程领域已具备一定的技术基础和市场竞争力,随着下游晶圆厂对国产设备认证意愿的增强,清洗设备、热处理设备、刻蚀设备等领域有望率先实现进口替代。

技术创新逻辑:在泛半导体领域,如LED、光伏、第三代半导体等,国产设备厂商可以通过技术创新,实现对专用型设备的突破。例如,异质结光伏电池、氮化镓LED等领域对薄膜沉积设备和检测设备的需求增长,为国产设备厂商提供了新的市场机会。

标的选择:重点关注创始团队、研发进度和下游认证情况。例如,中微公司在刻蚀设备领域的技术突破,得益于其国际化团队和持续的研发投入;拓荆科技在薄膜沉积设备领域的成功,则源于其在技术研发和市场拓展方面的持续努力。

半导体设备行业的投资逻辑主要围绕进口替代和技术创新展开。在进口替代方面,国产设备厂商凭借本土市场的优势和政策支持,有望在成熟制程领域率先实现突破。在技术创新方面,国产设备厂商可以通过集中力量研发,实现在泛半导体领域的专用型设备对国外龙头的追赶。标的选择上,应重点关注创始团队、研发进度和下游认证情况。具有丰富行业经验的创始团队、较快的研发进度以及通过国内一线晶圆厂认证的企业,将成为投资的优质标的。

进口替代逻辑:国产设备在成熟制程领域已具备一定的技术基础和市场竞争力,随着下游晶圆厂对国产设备认证意愿的增强,清洗设备、热处理设备、刻蚀设备等领域有望率先实现进口替代。

技术创新逻辑:在泛半导体领域,如LED、光伏、第三代半导体等,国产设备厂商可以通过技术创新,实现对专用型设备的突破。例如,异质结光伏电池、氮化镓LED等领域对薄膜沉积设备和检测设备的需求增长,为国产设备厂商提供了新的市场机会。

标的选择:重点关注创始团队、研发进度和下游认证情况。例如,中微公司在刻蚀设备领域的技术突破,得益于其国际化团队和持续的研发投入;拓荆科技在薄膜沉积设备领域的成功,则源于其在技术研发和市场拓展方面的持续努力。

四、结语

半导体设备行业作为半导体产业的核心支撑,其发展对于国家科技实力和产业竞争力具有重要意义。近年来,随着国内政策的支持和市场需求的增长,国产设备厂商在技术研发和市场拓展方面取得了显著进展。然而,与国际先进水平相比,国产设备仍面临诸多挑战。未来,随着国产设备厂商在技术研发、产业链配套和市场拓展方面的持续投入,半导体设备行业有望在进口替代和技术创新的双重驱动下,实现更快的发展。